锂离子电池回收行业报告2025:市场增长、技术创新与战略机会揭示

- 执行摘要和市场概述

- 关键市场驱动因素与障碍

- 锂离子电池回收中的技术趋势与创新

- 竞争格局与主要参与者

- 市场规模、增长预测与CAGR分析(2025–2030)

- 区域分析:关键市场与新兴热点

- 挑战、风险与监管环境

- 机会与战略建议

- 未来展望:颠覆性趋势与长期预测

- 来源与参考

执行摘要和市场概述

全球锂离子电池回收市场在2025年有望实现显著增长,这主要得益于电动汽车(EV)、消费电子产品和能源存储系统的快速扩展。随着锂离子电池需求激增,管理废旧电池可持续性的重要性也随之上升,既要减轻环境风险,又要回收锂、钴、镍和锰等有价值的材料。回收不仅能够解决不当处理电池所带来的环境危害,还能缓解关键原材料的供应链压力。

根据MarketsandMarkets的数据,全球锂离子电池回收市场预计到2025年将达到92亿美元,从2020年开始的复合年增长率(CAGR)超过21%。这一增长是由于政府对电池处置的严格规定、资源保护意识的提高,以及材料回收的经济效益。亚太地区以中国、日本和韩国为主导,因其强大的电池制造生态系统和积极的回收政策而主导市场。

主要行业参与者如Umicore、Retriev Technologies和Li-Cycle正在大力投资于先进的回收技术,包括湿法冶金和直接回收过程,以提高回收率并减少环境影响。这些创新在锂离子电池成分的发展过程中至关重要,较新的化学成分需要量身定制的回收解决方案。

在2025年,市场格局还受到政策倡议的影响,比如欧盟的电池法规,该法规要求更高的收集和回收目标,以及美国能源部的电池回收奖金,激励该行业的创新(欧洲委员会;美国能源部)。预计这些监管框架将加速投资和价值链的产能扩张。

总体来看,2025年是锂离子电池回收的关键一年,市场正在从初出茅庐的试点项目转向大规模、商业可行的运营。该行业的增长对清洁能源过渡的循环经济目标至关重要,确保环境可持续性和资源安全。

关键市场驱动因素与障碍

2025年的锂离子电池回收市场受到动动态的驱动因素和障碍的相互作用,反映了对电池驱动技术需求的激增以及回收过程固有的挑战。

关键市场驱动因素

- 电动汽车(EV)采用增加:全球向电动出行的转变是主要催化剂。预计到2025年,电动汽车的销量将达到1700万辆,使废旧电池的数量显著增加,推动对回收解决方案的需求(国际能源署)。

- 资源安全和关键材料回收:锂、钴和镍对电池制造至关重要,但它们受到供应风险和价格波动的影响。回收为恢复这些关键材料提供了一条可持续的途径,减少对初级采矿的依赖,支持循环经济目标(世界银行)。

- 严格的环境法规:欧洲、北美和亚太的政府正在实施更严格的电池处置和生产者延伸责任(EPR)的法规,迫使制造商和消费者采用回收实践(欧洲委员会)。

- 技术进步:湿法冶金和直接回收过程的创新正在提高回收率并降低成本,使回收在经济上更可行(美国能源部)。

关键市场障碍

- 高运营成本:废旧电池的收集、运输和处理仍然需要大量资本,尤其对于小规模的回收商来说。回收材料价格的波动可能进一步影响利润(国际能源署)。

- 技术复杂性和安全风险:锂离子电池在处理和拆解过程中易发生热失控和火灾危险,需要专业的基础设施和专业知识(经济合作与发展组织)。

- 分散的收集系统:特别是在新兴市场中,不一致的收集和分类基础设施限制了可供回收的电池数量,并妨碍了规模经济(联合国环境规划署)。

- 监管不确定性:不断变化的标准和地区间缺乏统一可能为跨国回收商带来合规挑战,并减缓市场发展(EUROBAT)。

锂离子电池回收中的技术趋势与创新

锂离子电池回收正在经历快速的技术变革,全球对电动汽车(EV)、消费电子产品和能源存储系统的需求加速。在2025年,该行业正在从传统的火法冶金和湿法冶金过程转向更可持续、高效和具有成本效益的回收方法。这些创新源于回收锂、钴、镍和锰等有价值材料的需求,同时最小化环境影响,支持循环经济。

最显著的趋势之一是直接回收的进步,也被称为正极到正极的回收。这一过程保留了正极材料的结构,使其可以直接在新电池中重用,减少了对能源密集型精炼的需求。像Redwood Materials和Li-Cycle Holdings Corp.这样的公司正在开创闭环系统,以最大化材料回收率并最小化废物。

自动化和人工智能(AI)越来越多地集成到分拣、拆解和材料分离阶段。自动化机器人系统能够安全高效地拆解电池包,而AI驱动的分析则优化过程参数以提高产率和纯度。例如,Umicore正在投资智能回收设施,利用数字技术提升生产率和可追溯性。

湿法冶金过程也在演变,新的溶剂提取和选择性浸出技术减少了化学品的消耗,提高了关键金属的选择性。生物浸出研究——使用微生物提取金属——作为一种低能耗、环保的替代方案,正在获得关注,目前在欧洲和亚洲开展了试点项目(国际能源署)。

- 分散式回收:模块化、移动回收单元正在部署,以减少运输成本和排放,使得在收集地点附近处理电池成为可行。

- 二次应用:在回收之前,电池越来越多被评估是否可以在要求较低的应用(如固定式能源存储)中重用,以延长其生命周期并减少废物(彭博新能源财经)。

- 政策驱动的创新:欧盟、美国和中国的监管框架要求更高的回收率和生态设计,进一步刺激对先进回收技术的投资(欧洲委员会)。

总之,2025年是锂离子电池回收的关键一年,技术趋势集中在效率、可持续性和循环经济上,数字化和监管支持为其提供了支持。

竞争格局与主要参与者

2025年锂离子电池回收市场的竞争格局以快速扩张、战略合作关系和既有行业领导者与创新型初创公司的大量投资为特征。随着全球对电动汽车(EV)和能源存储系统的需求加速,废旧电池的可持续管理需求日益紧迫,推动了回收商之间为了确保供应合同、开发先进技术和扩大运营而展开竞争。

市场的主要参与者包括Umicore、Retriev Technologies、Li-Cycle Holdings Corp.、Ecobat和GEM有限公司。这些公司建立了强大的收集网络和专有的回收流程,例如湿法冶金和火法冶金方法,以从废旧电池中回收锂、钴和镍等贵重金属。例如,Umicore扩展了其闭环回收模式,将回收的材料提供给电池制造商,而Li-Cycle Holdings Corp.则在北美和欧洲推广其“辐条与中心”技术,促进高效的材料回收和区域供应链整合。

新兴参与者如Redwood Materials和Battery Resourcers(Ascend Elements)正凭借创新的直接回收技术和与汽车制造商及电子制造商的合作关系扰乱市场。例如,Redwood Materials已与松下和福特汽车公司达成协议,以回收生产废料和废旧电池,而Ascend Elements正在美国建设新的设施以满足激增的国内需求。

- 回收商与原始设备制造商(OEM)之间的战略联盟日益普遍,例如Ecobat与Stellantis的合作,以及GEM有限公司与CATL的合作。

- 亚洲公司,特别是在中国,由于政府的强制性政策和一体化的供应链,在产能和技术方面保持主导地位,如GEM有限公司和Brunp Recycling。

- 欧洲和北美市场在当地回收基础设施方面的投资正在增加,受到监管压力和对供应链韧性需求的推动。

总的来说,2025年的锂离子电池回收行业标志着整合、技术创新和获取原材料的竞争,领先企业正积极把握电池废弃物和循环经济的指数级增长。

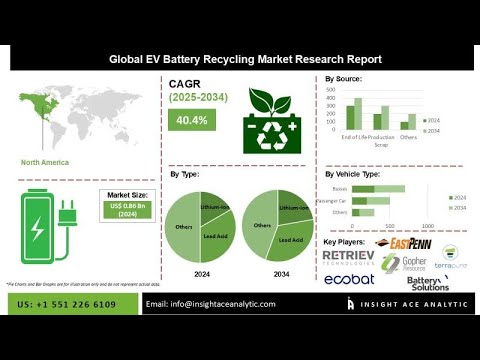

市场规模、增长预测与CAGR分析(2025–2030)

全球锂离子电池回收市场在2025年至2030年之间有望实现显著扩张,推动因素包括对电动汽车(EV)、能源存储系统需求的急剧增加,以及更严格的环境法规。根据MarketsandMarkets的数据,市场规模预计到2030年将达到约351亿美元,较2025年预计的112亿美元显著增长。这代表着在预测期间内约25.5%的强劲复合年增长率(CAGR)。

多种因素支撑着这一快速增长轨迹。电动汽车采用的指数级增加正在带动废旧电池的相应激增,催生对高效回收解决方案的需求。此外,欧盟、中国和美国等地区的政府政策正在强制要求更高的回收率和在新电池中使用回收材料,进一步推动市场扩张。例如,欧盟的电池法规,自2025年生效,设定了锂、钴和镍回收的雄心目标,直接影响回收量和技术投资(欧洲委员会)。

预计亚太地区将在整个预测期内主导市场,中国在电池生产和回收能力方面均处于领先地位。北美和欧洲也在回收基础设施方面进行大量投资,像Umicore、Redwood Materials和Li-Cycle等公司正在扩大运营以满足日益增长的需求。

- 收入增长:预计市场将在2025年至2030年间新增超过230亿美元的收入,反映出产量增长和先进回收技术带来的更高价值回收。

- 产量增长:预计可用于回收的废旧锂离子电池的数量将在CAGR超过20%的情况下增长,因为在2010年代末和2020年代初购买的电动汽车将达到使用寿命结束(彭博新能源财经)。

- 技术趋势:湿法冶金和直接回收方法预计将因其更高的回收率和比传统火法冶金过程造成的环境影响更小而获得市场份额。

总之,从2025年到2030年,锂离子电池回收市场将迎来动态增长,这得益于监管的推动、技术的创新,以及全球向电气化和循环经济原则的转变。

区域分析:关键市场与新兴热点

全球锂离子电池回收市场正在经历显著的区域转变,电动汽车(EV)、能源存储系统和便携电子产品的需求加速。在2025年,中国、欧洲和北美等关键市场引领潮流,而东南亚和拉丁美洲的新兴热点正迅速获得关注。

中国依然是主导力量,占全球锂离子电池回收能力的50%以上。该国强劲的电动汽车采纳、政府支持的回收任务以及像GEM有限公司和比亚迪公司等主要参与者的存在,培育了一个成熟的生态系统。中国的“双碳”目标和生产者延伸责任(EPR)政策预计将在2025年进一步推动回收量,市场预计将在本十年内以超过20%的CAGR增长(国际能源署)。

欧洲作为一个关键中心,新兴起来,其驱动因素为严格的欧盟法规,如电池指令和欧洲绿色协议。德国、法国和瑞典等国正在大力投资回收基础设施,像Umicore和Northvolt等公司正在扩大运营。该地区对循环经济原则的关注和电池供应链本地化的努力,预计到2025年将导致回收能力增长30%(EUROBAT)。

- 北美正在快速增长,特别是在美国和加拿大。联邦激励、州级法规和特斯拉等汽车制造商的投资正在加速该行业的发展。Redwood Materials和Li-Cycle等公司正在扩大业务,美国能源部也在支持新的回收设施(美国能源部)。

- 东南亚是一个新兴热点,印尼、马来西亚和泰国等国正在投资回收,以支持其不断增长的电动汽车产业。战略合作和外商直接投资正在加速技术转移和能力建设(亚洲开发银行)。

- 拉丁美洲,特别是巴西和智利,正在利用其作为主要锂生产国的角色,发展本土回收能力,旨在关闭电池价值链(联合国拉丁美洲与加勒比经济委员会)。

总之,尽管中国、欧洲和北美在2025年将继续主导锂离子电池回收格局,但新兴地区预计将发挥日益重要的作用,这受到政策支持、投资和全球可持续电池供应链推动。

挑战、风险与监管环境

2025年的锂离子电池回收行业面临一系列复杂的挑战、风险和监管障碍,这些都影响着它的发展和可扩展性。随着对电动汽车(EV)和能源存储系统的需求加速,废旧电池的数量预计会激增,从而强化对高效和可持续回收解决方案的需求。然而,仍然存在几个关键问题。

首先,锂离子电池回收的技术复杂性是一个主要挑战。这些电池含有多种有价值和有害的材料,包括锂、钴、镍和锰,通常具有不同的化学成分和格式。安全的拆解和材料回收需要先进的工艺,以防止火灾、毒气排放和环境污染。缺乏标准化的电池设计进一步 complicates 自动化回收并增加了运营成本。根据国际能源署的说法,电池化学成分和形态的多样性是扩展回收基础设施的重大障碍。

经济可行性仍然是一个持续的风险。回收材料价格特别是钴和镍的波动可能会破坏回收操作的盈利能力。此外,尖端回收设施所需的高资本支出和废旧电池的相对低数量(与未来预测相比)可能会阻碍投资。麦肯锡公司指出,若没有政策激励或稳定的材料价格,许多回收项目都难以实现商业可持续性。

监管环境正在迅速演变,但在各个地区仍然相对分散。在欧盟,新电池法规(2025年生效)要求更高的回收率、严格的回收效率目标和新电池中最小的回收成分水平。预期这将推动投资和创新,但也给制造商和回收商带来合规成本和报告负担。相比之下,美国缺乏统一的联邦框架,各州的法规差异较大,给市场参与者带来了不确定性。(欧洲议会和美国环保局强调了这些监管差异。)

最后,安全和环境风险是关键。对锂离子电池的不当处理可能导致火灾、爆炸和有毒泄漏,给工人和社区带来威胁。确保遵守健康、安全和环境标准对行业参与者来说既是法律要求,也是声誉责任。

机会与战略建议

2025年的锂离子电池回收市场呈现出一个动态的格局,由于电动汽车(EV)采纳的激增、环境法规的收紧和对关键电池材料的供应链关注,积极带来了大量机会。这些因素共同为从回收商、电池制造商到汽车OEM和技术提供商的所有利益相关者创造了重大机会。

机会:

- 关键材料的供应安全:随着对锂、钴和镍需求的加剧,回收提供了一个战略性途径,以确保这些材料的二次来源。投资先进回收技术的公司可以降低对波动的初级市场和地缘政治风险的依赖。例如,Umicore和Redwood Materials正在扩展其回收能力,以直接向制造商供应电池级材料。

- 监管推力:欧盟的电池法规,自2025年起生效,要求新电池中的最小回收成分和严格的收集目标,为合规的回收解决方案创造了强劲市场。类似的政策势头也在美国和亚洲受到关注,刺激回收基础设施的投资(欧洲委员会)。

- 技术创新:新兴的直接回收和湿法冶金过程承诺提供比传统火法冶金更高的回收率和更低的环境影响。在这些方法中领先的公司,如Li-Cycle,在OEM寻求更绿色的供应链时处于有利地位。

- OEM合作与纵向一体化:汽车制造商越来越多地与回收商形成联盟,以确保闭环供应链。例如,特斯拉和大众汽车已宣布回收其电动汽车车队的废旧电池,降低成本并增强可持续性声誉。

战略建议:

- 投资研发:利益相关者应优先进行下一代回收技术的研究,以最大化材料回收并最小化环境影响,为自身的合规和成本领导地位做好准备。

- 扩大收集网络:建立强大的收集和逆向物流系统将是确保原料供应和满足监管要求的关键,特别是在2025年后电动汽车电池数量激增时。

- 寻求战略合作:回收商、OEM和材料供应商之间的合作可以加速技术部署,确保稳定的材料流,并创造竞争优势。

- 关注政策动态:积极与政策制定者和行业团体互动将帮助公司预测监管变化,并利用新兴的激励措施或义务。

总之,2025年将是锂离子电池回收的关键一年,市场参与者在创新、供应链韧性和监管驱动增长方面存在重大机会。

未来展望:颠覆性趋势与长期预测

锂离子电池回收的未来展望在2025年受到一系列颠覆性趋势和长期预测的影响,这些趋势将重新定义行业格局。随着全球对电动汽车(EV)、消费电子产品和可再生能源存储需求的加速,预计废旧锂离子电池的数量激增,从而强化对高效和可持续回收解决方案的需求。

其中最显著的颠覆性趋势是直接回收技术的快速发展,这些技术旨在以原化学形式回收正极材料,减少对能源密集型精炼过程的需求。像Redwood Materials和Li-Cycle Holdings Corp.等公司正在开创闭环系统,相比传统的火法冶金和湿法冶金方法,这些系统承诺提供更高的材料回收率和更低的环境影响。

政策和监管框架也在迅速演变。欧盟提出的电池法规定于2025年生效,将要求更高的回收效率和新电池中最低的回收成分水平,推动制造商和回收商创新并扩大运营。美国和亚洲也在朝这个方向发展,特别是中国已经在强制执行电池生产者的回收配额(欧洲委员会;国际能源署)。

预计汽车制造商、電池制造商及回收商之间的战略合作关系将大量增多,原因在于确保如锂、钴和镍等关键原材料的需要。例如,特斯拉和松下已宣布一项将回收整合进其电池供应链的倡议,旨在降低对多个全球采矿市场的依赖,并提高供应链的韧性。

展望未来,市场分析师预计,全球锂离子电池回收市场将在2030年前将超过180亿美元,2025年的复合年增长率(CAGR)超过20%(MarketsandMarkets)。这种增长将得益于技术创新、监管压力以及回收有价值材料的经济驱动。然而,仍然存在挑战,包括制定标准化的电池设计以促进回收,投资收集基础设施和开发可扩展、具有成本效益的回收流程。

总结来说,2025年是锂离子电池回收的关键一年,颠覆性技术、监管变化和战略合作将为长期行业转型和可持续性奠定基础。

来源与参考

- MarketsandMarkets

- Umicore

- Retriev Technologies

- Li-Cycle

- 欧洲委员会

- 国际能源署

- 世界银行

- 联合国环境规划署

- Redwood Materials

- 彭博新能源财经

- Ecobat

- GEM有限公司

- Stellantis

- CATL

- 比亚迪公司

- Northvolt

- 通用汽车

- 亚洲开发银行

- 联合国拉丁美洲与加勒比经济委员会

- 麦肯锡公司

- 欧洲议会

- 大众汽车