Raport o recyklingu baterii litowo-jonowych 2025: Wzrost rynku, innowacje technologiczne i ujawnione możliwości strategiczne

- Podsumowanie wykonawcze i przegląd rynku

- Kluczowe czynniki napędzające rynek i ograniczenia

- Trendy technologiczne i innowacje w recyklingu baterii litowo-jonowych

- Krajobraz konkurencyjny i wiodący gracze

- Wielkość rynku, prognozy wzrostu i analiza CAGR (2025–2030)

- Analiza regionalna: Kluczowe rynki i nowe gorące punkty

- Wyzwania, ryzyka i krajobraz regulacyjny

- Możliwości i rekomendacje strategiczne

- Przyszłe perspektywy: Przełomowe trendy i długoterminowe prognozy

- Źródła i odniesienia

Podsumowanie wykonawcze i przegląd rynku

Globalny rynek recyklingu baterii litowo-jonowych jest gotowy na znaczący wzrost w 2025 roku, napędzany szybkim rozwojem pojazdów elektrycznych (EV), elektroniki użytkowej i systemów magazynowania energii. W miarę wzrostu zapotrzebowania na baterie litowo-jonowe ważne staje się zrównoważone zarządzanie bateriami po zakończeniu ich życia, aby zminimalizować ryzyko dla środowiska i odzyskać cenne surowce, takie jak lit, kobalt, nikiel i mangan. Recykling nie tylko odpowiada na zagrożenia środowiskowe związane z niewłaściwym usuwaniem baterii, ale także pomaga złagodzić presje w łańcuchu dostaw dla kluczowych surowców.

Zgodnie z MarketsandMarkets, globalny rynek recyklingu baterii litowo-jonowych ma osiągnąć 9,2 miliarda USD do 2025 roku, rosnąc w tempie skumulowanego rocznego wzrostu (CAGR) powyżej 21% od 2020 roku. Ten wzrost jest wspierany przez surowe regulacje rządowe dotyczące usuwania baterii, rosnącą świadomość społeczności na rzecz oszczędzania zasobów oraz korzyści ekonomiczne związane z odzyskiwaniem surowców. Region Azji i Pacyfiku, na czele z Chinami, Japonią i Koreą Południową, dominuje na rynku dzięki silnemu ekosystemowi produkcji baterii i proaktywnym politykom recyklingu.

Kluczowi gracze branżowi, tacy jak Umicore, Retriev Technologies i Li-Cycle, inwestują znaczne środki w zaawansowane technologie recyklingu, w tym procesy hydrometalurgiczne i bezpośredniego recyklingu, aby poprawić wskaźniki odzysku i zmniejszyć wpływ na środowisko. Te innowacje są kluczowe, ponieważ skład chemiczny baterii litowo-jonowych ewoluuje, a nowsze chemie wymagają dostosowanych rozwiązań recyklingowych.

W 2025 roku krajobraz rynku kształtowany jest także przez inicjatywy polityczne, takie jak rozporządzenie Unii Europejskiej dotyczące baterii, które nakłada wyższe cele zbiórki i recyklingu, oraz nagrodę za recykling baterii Departamentu Energii USA, która zachęca do innowacji w sektorze (Komisja Europejska; Departament Energii USA). Oczekuje się, że te ramy regulacyjne przyspieszą inwestycje i rozwój możliwości w całym łańcuchu wartości.

Ogólnie rzecz biorąc, 2025 rok markuje przełomowy moment dla recyklingu baterii litowo-jonowych, gdy rynek przechodzi od wczesnych projektów pilotażowych do dużych, komercyjnie opłacalnych operacji. Wzrost sektora jest integralną częścią ambicji gospodarki o obiegu zamkniętym związanych z transformacją w kierunku czystej energii, zapewniając zarówno odpowiedzialność za środowisko, jak i bezpieczeństwo surowców.

Kluczowe czynniki napędzające rynek i ograniczenia

Rynek recyklingu baterii litowo-jonowych w 2025 roku kształtowany jest przez dynamiczne współdziałanie czynników napędzających i ograniczających, odzwierciedlające zarówno rosnące zapotrzebowanie na technologie zasilane bateriami, jak i wyzwania związane z procesami recyklingu.

Kluczowe czynniki napędzające rynek

- Rośnie adopcja pojazdów elektrycznych (EV): Globalny przesunięcie w kierunku mobilności elektrycznej stanowi główny katalizator. Szacuje się, że sprzedaż EV osiągnie 17 milionów sztuk w 2025 roku, co znacznie zwiększy ilość baterii po zakończeniu życia, napędzając popyt na rozwiązania recyklingowe (Międzynarodowa Agencja Energetyczna).

- Bezpieczeństwo zasobów i odzysk materiałów krytycznych: Lit, kobalt i nikiel są niezbędne do produkcji baterii, ale są narażone na ryzyko dostaw i zmienność cen. Recykling oferuje zrównoważoną drogę do odzyskiwania tych krytycznych surowców, zmniejszając zależność od pierwotnej eksploatacji i wspierając cele gospodarki o obiegu zamkniętym (Bank Światowy).

- Surowe przepisy dotyczące środowiska: Rządy w Europie, Ameryce Północnej i Azji-Pacyfiku wdrażają coraz bardziej rygorystyczne regulacje dotyczące usuwania baterii i rozszerzonej odpowiedzialności producentów (EPR), co zmusza producentów i konsumentów do przyjmowania praktyk recyklingowych (Komisja Europejska).

- Postępy technologiczne: Innowacje w procesach hydrometalurgicznych i recyklingu bezpośredniego poprawiają wskaźniki odzysku i obniżają koszty, czyniąc recykling bardziej opłacalnym (Departament Energii USA).

Kluczowe ograniczenia rynku

- Wysokie koszty operacyjne: Zbieranie, transport i przetwarzanie zużytych baterii pozostają kapitałochłonne, szczególnie dla małych recyklerów. Zmienność cen surowców odzyskanych może dodatkowo wpływać na rentowność (Międzynarodowa Agencja Energetyczna).

- Techniczna złożoność i ryzyko bezpieczeństwa: Baterie litowo-jonowe są podatne na chyba termiczne i pożary podczas obsługi i demontażu, co wymaga specjalistycznej infrastruktury i wiedzy (Organizacja Współpracy Gospodarczej i Rozwoju).

- Rozdrobnione systemy zbiórki: Niekonsekwentna infrastruktura zbiórki i sortowania, szczególnie na rynkach wschodzących, ogranicza ilość baterii dostępnych do recyklingu i utrudnia uzyskanie korzyści skali (Program Środowiskowy ONZ).

- Niepewność regulacyjna: Zmieniające się standardy i brak harmonizacji w różnych regionach mogą stwarzać wyzwania w zakresie zgodności dla międzynarodowych recyklerów i spowalniać rozwój rynku (EUROBAT).

Trendy technologiczne i innowacje w recyklingu baterii litowo-jonowych

Recykling baterii litowo-jonowych przechodzi szybkie zmiany technologiczne, w miarę jak globalne zapotrzebowanie na pojazdy elektryczne (EV), elektronikę użytkową i systemy magazynowania energii przyspiesza. W 2025 roku branża obserwuje przeskok od tradycyjnych procesów pirometalurgicznych i hydrometalurgicznych w kierunku bardziej zrównoważonych, wydajnych i ekonomicznych metod recyklingu. Te innowacje są napędzane potrzebą odzysku cennych materiałów, takich jak lit, kobalt, nikiel i mangan, przy jednoczesnym minimalizowaniu wpływu na środowisko i wspieraniu gospodarki o obiegu zamkniętym.

Jednym z najbardziej znaczących trendów jest rozwój recyklingu bezpośredniego, znanego również jako recykling katoda-do-katody. Proces ten zachowuje strukturę materiałów katodowych, co umożliwia ich bezpośrednie ponowne wykorzystanie w nowych bateriach i zmniejsza potrzebę energochłonnych procesów rafinacji. Firmy takie jak Redwood Materials i Li-Cycle Holdings Corp. pioniersko wprowadzają systemy zamkniętej pętli, które maksymalizują wskaźniki odzysku materiałów i minimalizują odpady.

Automatyzacja i sztuczna inteligencja (AI) są coraz częściej integrowane w ramach sortowania, demontażu i etapów separacji materiałów. Zautomatyzowane systemy robotyczne mogą bezpiecznie i efektywnie demontować pakiety baterii, podczas gdy analizy prowadzone przez AI optymalizują parametry procesów dla wyższej wydajności i czystości. Na przykład Umicore inwestuje w inteligentne zakłady recyklingu, które wykorzystują technologie cyfrowe do zwiększenia przepustowości i śledzenia materiałów.

Procesy hydrometalurgiczne również ewoluują, oferując nowe techniki ekstrakcji rozpuszczalników i selektywnego ługowania, które zmniejszają zużycie chemikaliów i poprawiają selektywność dla krytycznych metali. Badania nad bioługowaniem — wykorzystującym mikroorganizmy do wydobywania metali — zdobywają zainteresowanie jako niskonakładowa, przyjazna dla środowiska alternatywa, a pilotażowe projekty są realizowane w Europie i Azji (Międzynarodowa Agencja Energetyczna).

- Decentralizowany recykling: Mobilne jednostki recyklingowe są wprowadzane w celu zmniejszenia kosztów transportu i emisji, co umożliwia przetwarzanie baterii bliżej miejsca zbiórki.

- Aplikacje drugiego życia: Zanim przejdą do recyklingu, baterie są coraz częściej oceniane pod kątem potencjalnego ponownego wykorzystania w mniej wymagających zastosowaniach, takich jak stacjonarne magazynowanie energii, co wydłuża ich cykl życia i zmniejsza odpady (BloombergNEF).

- Innowacje napędzane regulacjami: Ramy regulacyjne w UE, USA i Chinach nakładają wyższe wskaźniki recyklingu i wymagania dotyczące projektowania ekologicznego, co stymuluje inwestycje w zaawansowane technologie recyklingu (Komisja Europejska).

Podsumowując, 2025 rok to przełomowy okres dla recyklingu baterii litowo-jonowych, z trendami technologicznymi skoncentrowanymi na wydajności, zrównoważeniu i obiegu zamkniętym, wspieranymi przez cyfryzację i wsparcie regulacyjne.

Krajobraz konkurencyjny i wiodący gracze

Krajobraz konkurencyjny rynku recyklingu baterii litowo-jonowych w 2025 roku charakteryzuje się szybkim rozwojem, strategicznymi partnerstwami oraz znacznymi inwestycjami ze strony zarówno uznanych liderów branżowych, jak i innowacyjnych startupów. W miarę wzrostu globalnego zapotrzebowania na pojazdy elektryczne (EV) i systemy magazynowania energii wzrosło też zapotrzebowanie na zrównoważone zarządzanie bateriami po ich zakończeniu, co skłoniło recyklerów do walki o umowy dostaw, rozwój zaawansowanych technologii i zwiększenie skali operacji.

Kluczowi gracze na rynku to Umicore, Retriev Technologies, Li-Cycle Holdings Corp., Ecobat oraz GEM Co., Ltd.. Firmy te zbudowały solidne sieci zbiórki i własne procesy recyklingowe, takie jak metody hydrometalurgiczne i pirometalurgiczne, aby odzyskać cenne metale, takie jak lit, kobalt i nikiel, z zużytych baterii. Na przykład, Umicore rozszerzyło swój model recyklingu zamkniętej pętli, dostarczając odzyskane materiały z powrotem do producentów baterii, podczas gdy Li-Cycle Holdings Corp. rozwinęło swoją technologię spoke-and-hub w całej Ameryce Północnej i Europie, co umożliwia efektywne odzyskiwanie materiałów i integrację lokalnych łańcuchów dostaw.

Pojawiający się gracze, tacy jak Redwood Materials i Battery Resourcers (Ascend Elements), zakłócają rynek dzięki innowacyjnym technikom recyklingu bezpośredniego oraz partnerstwom z producentami samochodów i producentami elektroniki. Na przykład Redwood Materials zabezpieczyło umowy z Panasonic i Ford Motor Company na recykling odpadów produkcyjnych i zużytych baterii, podczas gdy Ascend Elements buduje nowe zakłady w USA, aby sprostać rosnącemu krajowemu popytowi.

- Strategiczne sojusze między recyklerami i producentami oryginalnego wyposażenia (OEM) stają się coraz bardziej powszechne, jak np. partnerstwa między Ecobat a Stellantis oraz GEM Co., Ltd. z CATL.

- Firmy azjatyckie, szczególnie w Chinach, utrzymują dominującą pozycję dzięki rządowym nakazom i zintegrowanym łańcuchom dostaw, z GEM Co., Ltd. i Brunp Recycling na czołowej pozycji pod względem mocy i technologii.

- Rynki europejskie i północnoamerykańskie doświadczają wzrostu inwestycji w lokalną infrastrukturę recyklingu, napędzany przez presję regulacyjną i potrzebę odporności łańcucha dostaw.

Ogólnie rzecz biorąc, sektor recyklingu baterii litowo-jonowych w 2025 roku cechuje się konsolidacją, innowacjami technologicznymi i wyścigiem o zabezpieczenie surowców, co stawia wiodące firmy w pozycji do wykorzystania eksponencjalnego wzrostu odpadów baterii i gospodarki o obiegu zamkniętym.

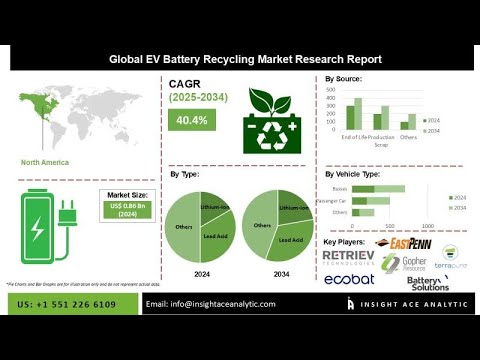

Wielkość rynku, prognozy wzrostu i analiza CAGR (2025–2030)

Globalny rynek recyklingu baterii litowo-jonowych jest gotowy na znaczną ekspansję w latach 2025–2030, napędzaną rosnącym zapotrzebowaniem na pojazdy elektryczne (EV), systemy magazynowania energii oraz surowszymi przepisami środowiskowymi. Zgodnie z MarketsandMarkets, wielkość rynku ma osiągnąć około 35,1 miliarda USD do 2030 roku, w porównaniu do szacowanych 11,2 miliarda USD w 2025 roku. To oznacza solidny skumulowany roczny wzrost (CAGR) na poziomie około 25,5% w okresie prognozy.

Na tę szybką trajektorię wzrostu wpływa kilka czynników. Ekstremalny wzrost adopcji EV generuje równoległy wzrost liczby zużytych baterii, co wymusza wdrożenie efektywnych rozwiązań recyklingowych. Dodatkowo rządowe polityki w takich regionach, jak Unia Europejska, Chiny i Stany Zjednoczone, nakładają wyższe wskaźniki recyklingu i wymogi dotyczące stosowania odzyskanych materiałów w nowych bateriach, co dodatkowo przyspiesza rozwój rynku. Na przykład rozporządzenie Unii Europejskiej dotyczące baterii, obowiązujące od 2025 roku, nakłada ambitne cele dotyczące odzysku litu, kobaltu i niklu, co bezpośrednio wpływa na wolumeny recyklingu i inwestycje w technologię (Komisja Europejska).

Oczekuje się, że region Azji i Pacyfiku będzie dominował na rynku przez cały okres prognozy, z Chinami na czele, zarówno w produkcji baterii, jak i zdolności recyklingowej. Ameryka Północna i Europa również doświadczają znacznych inwestycji w infrastrukturę recyklingu, przy firmach takich jak Umicore, Redwood Materials i Li-Cycle rozszerzających swoje operacje, aby sprostać rosnącemu zapotrzebowaniu.

- Wzrost przychodów: Oczekuje się, że rynek doda ponad 23 miliardy USD nowych przychodów między 2025 a 2030 rokiem, odzwierciedlając zarówno wzrost wolumenu, jak i wyższą wartość odzysku z zaawansowanych technologii recyklingu.

- Wzrost wolumenu: Ilość zużytych baterii litowo-jonowych dostępnych do recyklingu ma rosnąć w tempie CAGR przekraczającym 20%, w miarę jak EV kupowane pod koniec lat 2010 i wczesnych latach 2020. osiągną koniec życia (BloombergNEF).

- Trendy technologiczne: Oczekuje się, że metody hydrometalurgiczne i recykling bezpośredni zyskają udziały w rynku ze względu na wyższe wskaźniki odzysku i mniejszy wpływ na środowisko w porównaniu do tradycyjnych procesów pirometalurgicznych.

Podsumowując, rynek recyklingu baterii litowo-jonowych ma być dynamicznie rozwijający się w latach 2025–2030, wspierany przez regulacyjny impet, innowacje technologiczne oraz globalną zmianę w kierunku elektryfikacji i zasad gospodarki o obiegu zamkniętym.

Analiza regionalna: Kluczowe rynki i nowe gorące punkty

Globalny rynek recyklingu baterii litowo-jonowych doświadcza znaczących zmian regionalnych, gdyż popyt na pojazdy elektryczne (EV), systemy magazynowania energii i elektronikę przenośną przyspiesza. W 2025 roku kluczowe rynki, takie jak Chiny, Europa i Ameryka Północna, prowadzą w tym zakresie, podczas gdy nowe gorące punkty w Azji Południowo-Wschodniej i Ameryce Łacińskiej szybko zyskują na znaczeniu.

Chiny pozostają dominującą siłą, stanowiąc ponad 50% światowej zdolności recyklingu baterii litowo-jonowych. Rynkowe przyjęcie EV, wspierane przez rządowe nakazy recyklingowe oraz obecność głównych graczy, takich jak GEM Co., Ltd. i BYD Company Ltd., stworzyły dojrzały ekosystem. Cele Chin dotyczące „podwójnego węgla” i polityki rozszerzonej odpowiedzialności producenta (EPR) mają dodatkowo zwiększyć wolumeny recyklingu w 2025 roku, a rynek ma wzrosnąć w tempie CAGR przekraczającym 20% w ciągu następnej dekady (Międzynarodowa Agencja Energetyczna).

Europa staje się krytycznym węzłem, napędzanym rygorystycznymi przepisami UE, takimi jak Dyrektywa o Bateriach i Europejski Zielony Ład. Kraje takie jak Niemcy, Francja i Szwecja inwestują znaczne środki w infrastrukturę recyklingu, a firmy takie jak Umicore i Northvolt rozszerzają swoje operacje. Skupienie regionu na zasadach gospodarki o obiegu zamkniętym i lokalizowaniu łańcuchów dostaw baterii przewiduje 30% wzrost zdolności recyklingu do 2025 roku (EUROBAT).

- Ameryka Północna doświadcza szybkiego wzrostu, szczególnie w Stanach Zjednoczonych i Kanadzie. Federalne zachęty, nakazy na poziomie stanowym oraz inwestycje ze strony producentów samochodów, takich jak Tesla i General Motors, stymulują ten sektor. Firmy takie jak Redwood Materials i Li-Cycle intensyfikują swoje operacje, wspierane przez nową infrastrukturę recyklingu Departamentu Energii USA (Departament Energii USA).

- Azja Południowo-Wschodnia to nowy gorący punkt, w którym takie kraje jak Indonezja, Malezja i Tajlandia inwestują w recykling, aby wspierać rozwijający się przemysł EV. Partnerstwa strategiczne i inwestycje zagraniczne przyspieszają transfer technologii i budowę zdolności (Azjatycka Grupa Rozwoju).

- Ameryka Łacińska, szczególnie Brazylia i Chile, wykorzystuje swoją rolę jako główny producent litu do rozwijania krajowych zdolności recyklingowych, dążąc do zamknięcia obiegu w łańcuchu wartości baterii (Ekonomiczna Komisja ONZ dla Ameryki Łacińskiej i Karaibów).

Podsumowując, podczas gdy Chiny, Europa i Ameryka Północna będą nadal dominować w krajobrazie recyklingu baterii litowo-jonowych w 2025 roku, wschodzące regiony mają szansę odgrywać coraz ważniejsze role, napędzane przez wsparcie polityczne, inwestycje i globalną dążność do zrównoważonych łańcuchów dostaw baterii.

Wyzwania, ryzyka i krajobraz regulacyjny

Sektor recyklingu baterii litowo-jonowych w 2025 roku stawia czoła złożonej gamie wyzwań, ryzyk i przeszkód regulacyjnych, które kształtują jego rozwój i skalowalność. W miarę wzrostu zapotrzebowania na pojazdy elektryczne (EV) i systemy magazynowania energii przewiduje się wzrost ilości baterii po zakończeniu ich życia, co zwiększa potrzebę efektywnych i zrównoważonych rozwiązań recyklingowych. Jednakże kilka kluczowych problemów pozostaje.

Jednym z najważniejszych wyzwań jest techniczna złożoność recyklingu baterii litowo-jonowych. Baterie te zawierają mieszankę wartościowych i niebezpiecznych materiałów, w tym litu, kobaltu, niklu i manganu, często w różnorodnych chemiach i formatach. Bezpieczny demontaż i odzysk materiałów wymagają zaawansowanych procesów, aby zapobiec pożarom, toksycznym emisjom i zanieczyszczeniu środowiska. Brak standardowych projektów baterii dodatkowo komplikuje procesy automatycznego recyklingu i zwiększa koszty operacyjne. Zgodnie z Międzynarodową Agencją Energetyczną różnorodność w chemiach i formatach baterii stanowi istotną przeszkodę dla skalowania infrastruktury recyklingu.

Opłacalność pozostaje stałym ryzykiem. Zmienność cen odzyskanych materiałów, zwłaszcza kobaltu i niklu, może podważać rentowność operacji recyklingowych. Dodatkowo, wysokie wydatki kapitałowe wymagane dla nowoczesnych zakładów recyklingu oraz stosunkowo niewielka liczba baterii po zakończeniu życia (w porównaniu do prognoz na przyszłość) mogą zniechęcać inwestycje. McKinsey & Company zauważa, że bez zachęt politycznych lub stabilnych cen materiałów wiele inicjatyw recyklingowych zmaga się z osiągnięciem rentowności komercyjnej.

Krajobraz regulacyjny szybko ewoluuje, ale pozostaje fragmentaryczny w różnych regionach. W Unii Europejskiej nowe rozporządzenie dotyczące baterii (obowiązujące od 2025 roku) nakłada wyższe wskaźniki zbiórki, bardziej rygorystyczne cele efektywności recyklingu i minimalne poziomy zawartości materiałów odzyskanych w nowych bateriach. Oczekuje się, że to pobudzi inwestycje i innowacje, ale także narzuca koszty zgodności i obciążenia sprawozdawcze na producentów i recyklerów. W przeciwieństwie do tego, Stany Zjednoczone nie mają zintegrowanego federalnego systemu, a regulacje różnią się w zależności od stanu, co stwarza niepewność dla uczestników rynku. Parlament Europejski i Agencja Ochrony Środowiska USA podkreślają te różnice regulacyjne.

Na koniec ryzyka związane z bezpieczeństwem i środowiskiem są kluczowe. Niewłaściwe obchodzenie się z bateriami litowo-jonowymi może prowadzić do pożarów, eksplozji i toksycznych wycieków, zagrażając pracownikom i społecznościom. Zapewnienie zgodności z normami zdrowia, bezpieczeństwa i ochrony środowiska jest zarówno wymogiem prawnym, jak i kwestią reputacyjną dla graczy branżowych.

Możliwości i rekomendacje strategiczne

Rynek recyklingu baterii litowo-jonowych w 2025 roku prezentuje dynamiczny krajobraz, kształtowany przez rosnącą adopcję pojazdów elektrycznych (EV), zaostrzające się przepisy dotyczące ochrony środowiska oraz rosnące obawy w zakresie łańcucha dostaw w odniesieniu do krytycznych materiałów do baterii. Czynniki te wspólnie tworzą znaczące możliwości dla uczestników w całym łańcuchu wartości, od recyklerów i producentów baterii po producentów oryginalnego wyposażenia (OEM) i dostawców technologii.

Możliwości:

- Bezpieczeństwo dostaw materiałów krytycznych: W miarę jak zapotrzebowanie na lit, kobalt i nikiel rośnie, recykling oferuje strategiczną drogę do zabezpieczenia wtórnych źródeł tych materiałów. Firmy, które inwestują w zaawansowane technologie recyklingu, mogą zmniejszyć zależność od zmiennych rynków pierwotnych i zminimalizować ryzyko geopolityczne. Na przykład Umicore i Redwood Materials rozszerzają swoje zdolności recyklingu, aby dostarczać materiały spełniające standardy baterii bezpośrednio do producentów.

- Wsparcie regulacyjne: Rozporządzenie UE dotyczące baterii, obowiązujące od 2025 roku, nakłada minimalne wymogi dotyczące zawartości materiałów odzyskanych w nowych bateriach oraz rygorystyczne cele zbiórki, tworząc silny rynek dla zgodnych z rozwiązaniami recyklingowymi. Podobny impet polityczny obserwuje się w USA i Azji, co zachęca do inwestycji w infrastrukturę recyklingu (Komisja Europejska).

- Innowacje technologiczne: Nowe techniki recyklingu bezpośredniego i hydrometalurgiczne obiecują wyższe wskaźniki odzysku i mniejszy wpływ na środowisko w porównaniu do tradycyjnej pirometalurgii. Firmy pionierskie w tych metodach, takie jak Li-Cycle, mają dobrą pozycję rynkową, gdyż producenci sprzętu oryginalnego dążą do zrównoważonych łańcuchów dostaw.

- Partnerstwa z OEM i integracja wertykalna: Producenci samochodów coraz częściej tworzą sojusze z recyklerami, aby zapewnić zamknięte pętle dostaw. Na przykład Tesla i Volkswagen ogłosiły inicjatywy recyklingu zużytych baterii ze swoich flot EV, co obniża koszty i zwiększa poziom zrównoważenia.

Rekomendacje strategiczne:

- Inwestuj w badania i rozwój: Uczestnicy rynku powinni priorytetowo traktować badania nad technologiami recyklingu nowej generacji, które maksymalizują odzysk materiałów i minimalizują wpływ na środowisko, co pozwala im na dostosowanie się do wymogów regulacyjnych i przewagę kosztową.

- Rozszerzaj sieci zbiórki: Zbudowanie solidnych systemów zbiórki i logistyki odwrotnej będzie kluczowe dla zabezpieczenia surowców i spełnienia wymogów regulacyjnych, zwłaszcza że objętości baterii EV po 2025 roku wzrosną.

- Podejmuj strategiczne partnerstwa: Współprace pomiędzy recyklerami, producentami oryginalnego wyposażenia i dostawcami materiałów mogą przyspieszyć rozwój technologii, zapewnić stały dostęp do materiałów i stworzyć przewagi konkurencyjne.

- Monitoruj rozwój polityki: Proaktywne angażowanie się w interakcje z decydentami i grupami branżowymi pomoże firmom przewidywać zmiany regulacyjne i korzystać z nowych zachęt lub nakazów.

Podsumowując, 2025 roku będzie przełomowym rokiem dla recyklingu baterii litowo-jonowych, z znacznymi możliwościami innowacji, odporności w łańcuchu dostaw i wzrostu napędzanego regulacjami dla proaktywnych uczestników rynku.

Przyszłe perspektywy: Przełomowe trendy i długoterminowe prognozy

Przyszłe perspektywy recyklingu baterii litowo-jonowych w 2025 roku kształtowane są przez zbieżność przełomowych trendów i długoterminowych prognoz, które mogą zdefiniować krajobraz branży. W miarę jak globalne zapotrzebowanie na pojazdy elektryczne (EV), elektronikę użytkową i odnawialne magazynowanie energii przyspiesza, oczekuje się, że ilość baterii litowo-jonowych po zakończeniu ich życia wzrośnie, co zwiększa potrzebę efektywnych i zrównoważonych rozwiązań recyklingowych.

Jednym z najbardziej znaczących przełomowych trendów jest szybki rozwój technologii recyklingu bezpośredniego, które mają na celu odzyskiwanie materiałów katodowych w ich oryginalnej formie chemicznej, redukując potrzebę energochłonnych procesów rafinacji. Firmy takie jak Redwood Materials i Li-Cycle Holdings Corp. pioniersko opracowują systemy zamkniętej pętli, które obiecują wyższe wskaźniki odzysku materiałów i mniejszy wpływ na środowisko w porównaniu do tradycyjnych metod pirometalurgicznych i hydrometalurgicznych.

Ramy polityczne i regulacyjne również szybko się rozwijają. Proponowane przez Unię Europejską rozporządzenie dotyczące baterii, które ma wejść w życie w 2025 roku, nakłada wyższe standardy efektywności recyklingu i minimalne poziomy zawartości materiałów odzyskanych w nowych bateriach, zmuszając producentów i recyklerów do innowacji i zwiększenia skali działalności. Podobna dynamika ustawodawcza rozwija się w Stanach Zjednoczonych i Azji, z Chinami już wdrażającymi rygorystyczne kwoty recyklingowe dla producentów baterii (Komisja Europejska; Międzynarodowa Agencja Energetyczna).

Oczekuje się, że strategiczne partnerstwa między producentami samochodów, producentami baterii a recyklerami będą się zwiększać, napędzane potrzebą zabezpieczenia krytycznych surowców, takich jak lit, kobalt i nikiel. Na przykład, firm

y Tesla, Inc. i Panasonic Corporation ogłosiły inicjatywy mające na celu integrację recyklingu z ich łańcuchami dostaw baterii, dążąc do zmniejszenia zależności od zmiennych rynków wydobywczych i zwiększenia odporności łańcucha dostaw.

Patrząc w przyszłość, analitycy rynku prognozują, że globalny rynek recyklingu baterii litowo-jonowych może przekroczyć 18 miliardów dolarów do 2030 roku, osiągając skumulowany roczny wzrost (CAGR) powyżej 20% od 2025 roku (MarketsandMarkets). Ten wzrost będzie wspierany przez innowacje technologiczne, presję regulacyjną oraz ekonomiczny imperatyw odzyskiwania cennych materiałów. Jednakże pozostają wyzwania, w tym potrzeba standardowych projektów baterii ułatwiających recykling, inwestycji w infrastrukturę zbiórki oraz rozwoju skalowalnych, opłacalnych procesów recyklingowych.

Podsumowując, 2025 rok będzie przełomowym rokiem dla recyklingu baterii litowo-jonowych, gdzie przełomowe technologie, zmiany regulacyjne i strategiczne współprace ustawiają scenę dla długoterminowej transformacji branży i zrównoważonego rozwoju.

Źródła i odniesienia

- MarketsandMarkets

- Umicore

- Retriev Technologies

- Li-Cycle

- Komisja Europejska

- Międzynarodowa Agencja Energetyczna

- Bank Światowy

- Program Środowiskowy ONZ

- Redwood Materials

- BloombergNEF

- Ecobat

- GEM Co., Ltd.

- Stellantis

- CATL

- BYD Company Ltd.

- Northvolt

- General Motors

- Azjatycka Grupa Rozwoju

- Ekonomiczna Komisja ONZ dla Ameryki Łacińskiej i Karaibów

- McKinsey & Company

- Parlament Europejski

- Volkswagen