Inhaltsverzeichnis

- Zusammenfassung: Marktsnapshot 2025 und wichtige Erkenntnisse

- Biofilm-Biologie: Mechanismen und industrielle Auswirkungen

- Aktuelle Technologien zur Formulierung von Biofilminhibitoren

- Neue Innovationen: Moleküle der nächsten Generation und Liefersysteme

- Regulatorisches Umfeld: Globale Standards und Compliance (2025–2030)

- Marktgröße, Wert und Wachstumsprognosen bis 2030

- Wettbewerbsanalyse: Führende Akteure und strategische Schritte

- Wichtige Anwendungssektoren: Medizin, Industrie und Umwelt

- Herausforderungen und Einschränkungen: Überwindung von Widerstand und Effizienzbarrieren

- Zukünftige Perspektiven: Investitionsschwerpunkte und F&E-Pipelines

- Quellen & Referenzen

Zusammenfassung: Marktsnapshot 2025 und wichtige Erkenntnisse

Der Markt für die Formulierung von Biofilminhibitoren wird im Jahr 2025 durch intensiven Innovationsdruck, regulatorische Entwicklungen und das Aufkommen gezielter Anwendungen im Gesundheitswesen, in der Industrie und im Lebensmittelsektor gekennzeichnet. Biofilminhibitoren – Substanzen, die entwickelt wurden, um mikrobiellen Biofilmen vorzubeugen oder sie zu stören – gewinnen aufgrund anhaltender Herausforderungen wie Krankenhausinfektionen, industrielle Verschmutzung und Kontaminierung in der Lebensmittelverarbeitung an entscheidender Bedeutung. Ab 2025 wird die Marktaktivität stark durch globale Bemühungen geprägt, die antimikrobielle Resistenz zu bekämpfen und die Hygienestandards zu verbessern, was die Nachfrage nach neuartigen Biofilmkontrollmitteln fördert.

Wichtige Akteure der Branche wie BASF, Lonza Group und Ecolab erweitern weiterhin ihre Portfolios mit innovativen chemischen und Oberflächentechnologien zur Hemmung von Biofilmen. Insbesondere im Jahr 2025 ist ein deutlicher Anstieg bei der Anwendung von enzymatischen, peptidbasierten und polymeren Inhibitoren zu verzeichnen, ebenso wie die Integration von Biofilminhibitoren in Beschichtungen und medizinische Geräte. Beispielsweise entwickeln Unternehmen silber- und kupferbasierte Formulierungen für antimikrobielle Beschichtungen, während biotechnologische Ansätze übernommen werden, um ungiftige, biologisch abbaubare Inhibitoren zu entwickeln, die für empfindliche Umgebungen geeignet sind.

Aktuelle Daten aus der Industrie zeigen, dass das Krankenhaus- und Gesundheitssegment weiterhin der dominierende Endverbraucher ist, bedingt durch strenge Infektionskontrollprotokolle und das Gebot, gerätebedingte Infektionen zu reduzieren. Hauptlieferanten berichten von einer erhöhten Nachfrage nach biofilmbeständigen Kathetern, Implantatbeschichtungen und Wundversorgungssystemen. Auch die Wasseraufbereitungs- und Lebensmittelverarbeitungssektoren zeigen ein robustes Wachstum, angetrieben durch Vorschriften, die ein verbessertes Management von Biofilmen erfordern, und den Bedarf, den chemischen Einsatz zu reduzieren. Bemerkenswerterweise hat Ecolab eine erweiterte Anwendung seiner Lösungen zur Biofilmkontrolle sowohl in industriellen Wassersystemen als auch in Lebensmittelproduktionsanlagen berichtet.

Ein Blick in die Zukunft zeigt, dass der Markt für Biofilminhibitoren in den nächsten Jahren voraussichtlich weiter wachsen wird. Dieser Ausblick wird durch laufende F&E-Investitionen, die Einführung von Kombinationsprodukten mit synergistischen Effekten und eine Verschiebung hin zu nachhaltigen, ungiftigen Formulierungen untermauert. Es wird erwartet, dass die Regulierungsbehörden in Nordamerika, Europa und dem asiatisch-pazifischen Raum weitere Standards verschärfen, was die Hersteller dazu zwingt, sowohl die Wirksamkeit als auch die Umweltsicherheit zu innovieren. Darüber hinaus wird erwartet, dass Kooperationen zwischen Chemieherstellern, Biotechnologiefirmen und Endbenutzern die Umsetzung von Laborergebnissen in kommerzielle Produkte beschleunigen.

Zusammenfassend lässt sich sagen, dass 2025 ein entscheidendes Jahr für die Formulierung von Biofilminhibitoren darstellt, da eine dynamische Pipeline neuer Technologien und Anwendungen bereitsteht, um die Infektionskontrolle, industrielle Hygiene und Lebensmittelsicherheit auf globalen Märkten neu zu gestalten.

Biofilm-Biologie: Mechanismen und industrielle Auswirkungen

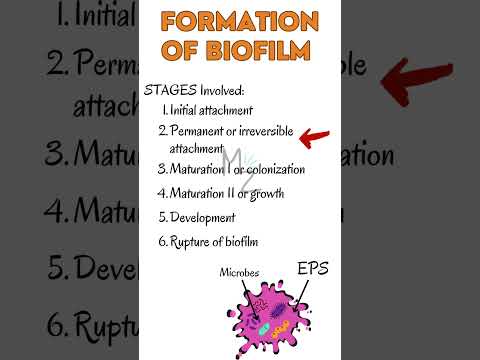

Die Formulierung von Biofilminhibitoren hat sich zum Mittelpunkt in der industriellen Biotechnologie und im Gesundheitswesen entwickelt, wobei in den letzten Jahren erhebliche Fortschritte zu verzeichnen sind, die durch die sich steigenden Kosten und operationale Herausforderungen im Zusammenhang mit kontaminationsbedingten Biofilmen vorangetrieben werden. Biofilme – strukturierte mikrobielle Gemeinschaften, die in einer selbstproduzierten extrazellulären Matrix eingeschlossen sind – stellen anhaltende Herausforderungen für Branchen wie Wasseraufbereitung, Lebensmittelverarbeitung, Medizingeräteherstellung und Öl und Gas dar. Die Komplexität der Biofilmbildung, einschließlich Quorum-Sensing und Matrixentwicklung, erfordert maßgeschneiderte Inhibitorlösungen, die mehrere Phase der Biofilmentwicklung ansprechen.

Ab 2025 verschieben sich die Formulierungsstrategien in Richtung multimodaler und umweltfreundlicher Agenten. Unternehmen integrieren zunehmend enzymatische Disruptoren, Quorum-Sensing-Inhibitoren und ungiftige Tenside in ihre Formulierungen. Beispielsweise haben Ecolab Inc. und Diversey Holdings, Ltd. neue Biofilmkontrolllösungen eingeführt, die enzymatische und chemische Wirkstoffe kombinieren, um etablierte Biofilme in Lebensmittel- und Getränkeverarbeitungsanlagen zu stören, was mit strengen regulatorischen Standards für Hygiene und Nachhaltigkeit übereinstimmt. Diese Produkte sind darauf ausgelegt, die extrazelluläre Matrix zu durchdringen und die weitere mikrobiologische Haftung zu hemmen, wodurch die Reinigungszeiten und der Chemikalienverbrauch reduziert werden.

Im Medizinsektor hat der Antrieb zur Begrenzung von Krankenhausinfektionen die Entwicklung innovativer Beschichtungstechnologien und geräteintegrierter Lösungen angeregt. Die 3M Company entwickelt antimikrobielle Beschichtungen für Medizingeräte, die Kontrollmechanismen mit kontrollierter Freisetzung incorporate beinhalten und Biofilminhibitoren an der Geräteschnittstelle abgeben. In ähnlicher Weise untersucht Becton, Dickinson and Company (BD) silber- und stickoxidbasierte Beschichtungen für Katheter und chirurgische Instrumente, mit dem Ziel, die anfängliche bakterielle Besiedlung und die nachfolgende Biofilmentwicklung zu hemmen.

Aktuelle Daten unterstreichen die Wirksamkeit dieser neuen Formulierungen. Feldversuche in Verteilungssystemen, die von Veolia Environnement S.A. durchgeführt wurden, zeigten, dass Biofilminhibitoren-Mischungen, die biologisch abbaubare Tenside und oxidierende Wirkstoffe enthielten, die Biofilmmasse um mehr als 80 % im Vergleich zu herkömmlichen Desinfektionsmitteln reduzierten und gleichzeitig Korrosion und Umweltauswirkungen minimierten. In der Lebensmittelverarbeitung haben integrierte enzymatische Reiniger es ermöglicht, dass Einrichtungen anspruchsvolleren Zielen zur Reduzierung von Krankheitserregern mit selteneren und weniger aggressiven Reinigungszyklen gerecht werden können, wie Ecolab Inc. berichtet.

In der Zukunft wird erwartet, dass der Fokus der Industrie auf die Entwicklung von Biofilminhibitoren gerichtet ist, die mit Automatisierung und kontinuierlicher Überwachung kompatibel sind. Die Integration von sensorgestützten Dosierungssystemen, wie sie von Solenis LLC angestoßen wurde, wird eine Echtzeit-Anpassung der Biofilmkontrollstrategien ermöglichen, um den Einsatz von Inhibitoren zu optimieren und Abfall zu reduzieren. Angesichts zunehmender regulatorischer und nachhaltiger Druck werden in den nächsten Jahren wahrscheinlich umfassendere Biofilminhibitor-Formulierungen eingeführt, die auf natürlichen oder recycelbaren Komponenten basieren und das Management von Biofilmen innerhalb holistischer Risikomanagement- und Nachhaltigkeitsrahmenwerke weiter verankern.

Aktuelle Technologien zur Formulierung von Biofilminhibitoren

Die Technologien zur Formulierung von Biofilminhibitoren entwickeln sich bis 2025 rasch weiter, begünstigt durch die wachsende Nachfrage im Gesundheitswesen, in der Wasseraufbereitung, im maritimen Bereich und in der Industrie nach effektiveren und nachhaltigeren Lösungen. Biofilme – strukturierte mikrobielle Gemeinschaften, die in extrazellulären polymere Substanzen eingeschlossen sind – stellen große Herausforderungen dar und tragen zu persistierenden Infektionen, Ausrüstungskorrosion und verringerter Prozess-Effizienz bei. Die aktuellen technologischen Entwicklungen in der Formulierung von Inhibitoren konzentrieren sich auf verbesserte Wirksamkeit, reduzierte Toxizität und die Kompatibilität mit bestehenden Materialien und Prozessen.

Die dominierenden Strategien zur Biofilmhemmung umfassen kleine Molekül-Dispergiermittel, antimikrobielle Peptide, enzymatische Disruptoren und Oberflächen-modifizierende Agenzien. Kleine Molekülinhibitoren, wie Quorum-Sensing-Blocker, werden zunehmend für medizinische und Wassersystemanwendungen formuliert. Unternehmen wie BASF und Dow entwickeln fortschrittliche Chemien, die auf bakterielle Kommunikationswege abzielen, um somit die Biofilmreifung zu verhindern, ohne Resistenzen zu fördern.

Enzymatische Inhibitoren, insbesondere solche, die auf Matrix-Polysaccharide abzielen – wie DNasen, Proteasen und Glykosidasen – werden in stabilisierten, regalfertigen Formaten für den Einsatz in medizinischen Gerätbeschichtungen und Reinigungslösungen formuliert. DuPont und Solvay investieren aktiv in die Skalierung von Enzymstabilisatoren und Mischungen, um die Aktivität unter einer Vielzahl von Umweltbedingungen aufrechtzuerhalten.

Polymer- und oberflächenaktive Wirkstoffe stellen ein weiteres Innovationsfeld dar. Hydrophile Beschichtungen und antiadhäsive Polymere, einschließlich solcher, die Silberionen oder andere antimikrobielle Wirkstoffe enthalten, werden für langfristige Leistung in Umgebungen mit hohem Biofouling-Risiko optimiert. MilliporeSigma (Teil von Merck KGaA) und Evonik Industries erweitern ihre Portfolios von Spezialpolymeren und Oberflächenbehandlungen, die darauf abzielen, die anfängliche mikrobielle Haftung zu verhindern – den ersten Schritt der Biofilmbildung.

Parallel dazu gibt es eine Verschiebung hin zu „grünen“ und biologisch abbaubaren Inhibitoren, die durch regulatorische und marktspezifische Druck erzeugt werden. Biobasierte Tenside und natürlich abgeleitete Quorum-Sensing-Inhibitoren werden auf ihre Kompatibilität mit medizinischen und lebensmittelberührenden Oberflächen bewertet. Diese Entwicklung wird von Unternehmen wie Clariant unterstützt, die ihre Expertise in nachhaltiger Chemie nutzen, um neuartige, umweltfreundliche Biofilminhibitorlösungen einzuführen.

Ein Blick in die Zukunft zeigt, dass die Integration von Biofilminhibitoren in intelligente Materialien – wie stimulusgesteuerte Freisetzungssysteme und selbstheilende Beschichtungen – eine vielversprechende Zukunft darstellt. Die Zusammenarbeit zwischen Chemieherstellern und Geräteproduzenten beschleunigt sich, mit dem Ziel, multifunktionale Oberflächen bereitzustellen, die dynamisch auf mikrobielle Bedrohungen reagieren können. Mit diesen fortlaufenden Fortschritten und zunehmender regulatorischer Überwachung wird in den nächsten Jahren erwartet, dass robustere, gezielte und umweltbewusste Biofilminhibitorformulierungen sowohl in etablierten als auch in aufstrebenden Märkten zur Verfügung stehen werden.

Neue Innovationen: Moleküle der nächsten Generation und Liefersysteme

Die Landschaft der Biofilminhibitorformulierung unterliegt 2025 einem raschen Wandel, bedingt durch den dringenden Bedarf, hartnäckige biofilmassoziierte Infektionen und Verschmutzungen in Bereichen vom Gesundheitswesen bis zur Wasseraufbereitung und industriellen Verarbeitung zu bekämpfen. Traditionelle Biozide und Antibiotika haben aufgrund der schützenden Natur von Biofilmen eine begrenzte Wirksamkeit gezeigt, was zu intensiven Forschungs- und kommerziellen Fokus auf Moleküle der nächsten Generation und neuartige Liefersysteme führt.

Aktuelle Durchbrüche konzentrieren sich auf die Entwicklung von kleinen Molekülinhibitoren, die auf Quorum-Sensing abzielen, das interzelluläre Kommunikationssystem, das die Biofilmbildung reguliert. Unternehmen wie BASF entwickeln proprietäre Mischungen, die wichtige Signalisierungswege stören, um die Etablierung von Biofilmen auf Oberflächen effektiv zu verhindern. Parallel dazu gewinnen peptidbasierte Inhibitoren aufgrund ihrer Spezifität und geringeren Resistenzpotenzial an Bedeutung. Beispielsweise untersucht Evonik Industries aktiv Peptid- und enzymatische Biofilminhibitoren für Medizingerätebeschichtungen und Wasseraufbereitungsmembranen.

Ein weiteres vielversprechendes Feld ist die Verwendung von Nanotechnologie zur Verbesserung der Bioverfügbarkeit und gezielten Abgabe von Biofilminhibitoren. Funktionalisierte Nanopartikel können aktive Moleküle direkt in die Biofilm-Matrix transportieren, wodurch die Durchdringung und die nachhaltige Freisetzung verbessert werden. DSM und Dow untersuchen Nanotransportsysteme, die mit bestehenden industriellen Formulierungen kompatibel sind, wobei Pilotversuche voraussichtlich über 2025 hinaus ausgeweitet werden.

Polymer- und hydrogelbasierte Liefersysteme werden ebenfalls für die kontrollierte und verlängerte Freisetzung von Inhibitoren verfeinert, insbesondere in medizinischen und lebensmittelverarbeiteten Umgebungen. Diese Systeme ermöglichen die kontinuierliche Diffusion von aktiven Wirkstoffen und halten wirksame Konzentrationen an biofilmdurchlässigen Schnittstellen ohne häufige Nachanwendung aufrecht. DuPont und Solvay haben beide laufende F&E-Projekte in diesem Bereich angekündigt, die die sektorübergreifende Nachfrage nach solchen Innovationen hervorheben.

Ein Blick in die Zukunft zeigt, dass die Konvergenz von Molekulartechnik und fortschrittlicher Materialwissenschaft voraussichtlich multifunktionale Formulierungen hervorbringen wird, die nicht nur Biofilme hemmen, sondern auch die Selbstreinigung der Oberflächen und die Biokompatibilität fördern. Die Integration von KI-gesteuerter Screening-Technologie für neuartige Inhibitor-Kandidaten und die Überwachung von Oberflächen in Echtzeit wird voraussichtlich die Produktentwicklungszyklen weiter beschleunigen. Mit zunehmendem regulatorischen Druck und nachhaltigen Anforderungen wird der Sektor bereit sein, sich auf umweltfreundlichere, ungiftige und biologisch abbaubare Lösungen zur Biofilmkontrolle zu verlagern, um die breite Akzeptanz und neue Marktteilnehmer bis 2026 und darüber hinaus vorzubereiten.

Regulatorisches Umfeld: Globale Standards und Compliance (2025–2030)

Das regulatorische Umfeld für die Formulierung von Biofilminhibitoren entwickelt sich schnell, um die Herausforderungen zu bewältigen, die Biofilme im Gesundheitswesen, in der Industrie und in der Umwelt darstellen. Ab 2025 verstärken globale Regulierungsbehörden ihren Fokus auf Sicherheit, Wirksamkeit und Umweltauswirkungen, was zu Innovationen und Compliance-Bemühungen im Sektor führt.

In den Vereinigten Staaten spielt die U.S. Environmental Protection Agency (EPA) weiterhin eine entscheidende Rolle bei der Regulierung von antimikrobiellen Produkten, einschließlich Biofilminhibitoren, gemäß dem Federal Insecticide, Fungicide, and Rodenticide Act (FIFRA). Aktuelle Aktualisierungen betonen strengere Datenanforderungen zur Nachweisführung von Anti-Biofilm-Behauptungen, die robuste in vitro- und in situ-Testprotokolle erforderlich machen. Unternehmen müssen ihre Wirksamkeit gegen spezifische Biofilmbildende Organismen nachweisen und umfassende toxikologische Profile vor der Marktzulassung vorlegen.

Die Europäische Union hat ihr regulatorisches Rahmenwerk über die Biocidal Products Regulation (BPR, Verordnung (EU) 528/2012) ebenfalls verschärft. Die European Chemicals Agency (ECHA) prüft zunehmend nicht nur die aktiven Substanzen, sondern auch Formulierungszusätze, die die Wirksamkeit der Biofilmhemmung beeinflussen oder Umweltrisiken darstellen können. Bis 2025 wird eine harmonisierte Anleitung zur Bewertung der Biofilmaktivität in Zusammenarbeit mit den Stakeholdern der Branche entwickelt, wobei eine vollständige Umsetzung bis 2027 zu erwarten ist. Dazu gehören standardisierte Testprotokolle und ein Vorstoß, Alternativen zu herkömmlichen Bioziden zu finden, die das Engagement der EU für nachhaltige Chemie widerspiegeln.

In der asiatisch-pazifischen Region sind die regulatorischen Rahmenbedingungen vielfältig, nähern sich aber internationalen Standards an. Das Ministerium für Gesundheit, Arbeit und Soziales (MHLW) Japans und die National Medical Products Administration (NMPA) Chinas erlassen beide strengere Anforderungen an medizinische Gerätebeschichtungen und Industriewasserbehandlungsmittel, die angebliche antimikrobielle Eigenschaften aufweisen. Unternehmen, die in diesen Märkten tätig sind, koordinieren zunehmend ihre Aktivitäten mit regionalen Regulierungsbehörden, um sicherzustellen, dass sie mit den globalen Best Practices übereinstimmen.

Branchenorganisationen wie die International Organization for Standardization (ISO) entwickeln neue Standards für Biofilmtests und Produktkennzeichnung, die voraussichtlich bis 2026 abgeschlossen sein werden. Diese Standards zielen darauf ab, Definitionen, Wirksamkeitsendpunkte und Risiko-Bewertungsansätze zu harmonisieren, um grenzüberschreitende Genehmigungen zu erleichtern und den globalen Handel zu fördern.

Ein Blick in die Zukunft bis 2030 deutet darauf hin, dass die gesetzgeberische Richtung auf mehr Transparenz, Lebenszyklusüberwachung und die Integration digitaler Nachverfolgung für anti-Biofilm-Produkte hindeutet. Hersteller wie BASF und Dow engagieren sich proaktiv mit Regulierungsbehörden und investieren in nachhaltige, konforme Formulierungen. Das Zusammenspiel zwischen regulatorischer Harmonisierung und technologischer Innovation wird voraussichtlich die Einführung von Biofilminhibitoren der nächsten Generation beschleunigen, die strengen globalen Standards entsprechen.

Marktgröße, Wert und Wachstumsprognosen bis 2030

Der globale Markt für die Formulierung von Biofilminhibitoren erlebt 2025 ein beschleunigtes Wachstum, bedingt durch das zunehmende Bewusstsein für biofilmassoziierte Risiken im medizinischen, industriellen und Lebensmittelverarbeitungssektor. Die Nachfrage wird durch striktere regulatorische Rahmenbedingungen und die dringende Notwendigkeit, antimikrobielle Resistenzen zu bekämpfen, unterstützt, was das Interesse der Industrie und des Gesundheitswesens an nicht-antibiotischen Interventionen wie Biofilminhibitoren verstärkt hat.

Aktuelle Daten deuten darauf hin, dass die Marktgröße für Biofilminhibitorformulierungen Anfang 2025 einen geschätzten Wert in den hohen Hundert Millionen USD erreicht hat, mit starken jährlichen Wachstumsraten (CAGR), die bis 2030 prognostiziert werden. Führende Hersteller und Lieferanten, wie BASF, Dow und Solvay, haben ihre Portfolios erweitert, um neuartige biofilminhibierende Agenzien einzuschließen, und reagieren damit auf die Nachfrage in Bereichen wie medizinischen Gerätebeschichtungen, Wasseraufbereitung und Lebensmittelsicherheit.

Der Medizinsektor hat aufgrund der steigenden Raten von Krankenhausinfektionen und der weit verbreiteten Verwendung von Implantaten gegenwärtig den größten Marktanteil. Laut Branchenquellen hat der Druck auf biofilmbeständige Oberflächen in Kathetern, Implantaten und Wundverbänden zu zweistelligen Wachstumsraten bei der Übernahme von Biofilminhibitoren im Gesundheitswesen geführt. Gleichzeitig sind industrielle Wassersysteme – einschließlich Kühltürme und Umkehrosmoseanlagen – eine wichtige Wachstumsfront, wobei Versorgungsunternehmen und Gerätehersteller das Management von Biofilmen als vorrangige betriebliche Herausforderung betrachten.

In den nächsten Jahren wird ein beschleunigtes Wachstum erwartet, da sich die Regulierungsbehörden in Nordamerika, Europa und im asiatisch-pazifischen Raum weiter intensiv auf die Kontrolle von mikrobieller Kontamination konzentrieren, was neue Gelegenheiten für fortschrittliche Inhibitorformulierungen schafft. Initiativen von Unternehmen wie Lonza und Evonik Industries zur Entwicklung umweltfreundlicher, ungiftiger Biofilminhibitoren wird voraussichtlich die adressierbaren Märkte erhöhen, insbesondere da Endverbraucher bestrebt sind, chemische Rückstände zu minimieren und sich an sich entwickelnde Sicherheitsstandards zu halten.

Ein Blick in die Zukunft bis 2030 zeigt, dass die Biofilminhibitorformulierung voraussichtlich eine jährliche Wachstumsrate von hohen einstelligen bis niedrigen zweistelligen Prozentsätzen aufrechterhalten wird, die die traditionellen antimikrobiellen Segmente übertrifft. Der Eintritt neuer Akteure und der Anstieg kooperativer F&E – oft in Partnerschaften zwischen Chemieherstellern, Geräteherstellern und Gesundheitseinrichtungen – werden voraussichtlich sowohl Innovationen als auch Marktdurchdringung vorantreiben. Abgesehen von Störungen bleibt der Ausblick für die Formulierung von Biofilminhibitoren positiv, mit einer signifikanten Wertschöpfung, die bis zum Ende des Jahrzehnts prognostiziert wird.

Wettbewerbsanalyse: Führende Akteure und strategische Schritte

Der Sektor der Biofilminhibitorformulierung ist geprägt von intensiver Konkurrenz und schneller Innovation, da sowohl etablierte Unternehmen der Lebenswissenschaften als auch Biotech-Startups bestrebt sind, der wachsenden Nachfrage nach effektiveren Lösungen zur Bekämpfung biofilmassoziierter Herausforderungen gerecht zu werden. Im Jahr 2025 wird diese Wettbewerbslandschaft durch strategische Kooperationen, Erweiterungen der Produktportfolios und gezielte Übernahmen geprägt.

Unter den großen Chemie- und Spezialmaterialanbietern nutzt BASF SE weiterhin ihre Expertise in Bioziden und funktionellen Zusatzstoffen und führt neueste antimikrobielle Agenzien ein, die spezifisch zur Störung der Biofilmbildung in industriellen und medizinischen Anwendungen entwickelt wurden. BASF investiert in die Forschung und Entwicklung von umweltkompatiblen Formulierungen im Einklang mit wachsender regulatorischer Überwachung und der wachsenden Nachfrage von Endverbrauchern nach nachhaltigen Lösungen.

Inzwischen hat die Dow Chemical Company ihre Position durch Partnerschaften mit Herstellern von medizinischen Geräten und Wasseraufbereitungsanbietern gestärkt, die die gemeinsame Entwicklung maßgeschneiderter Anti-Biofilm-Beschichtungen und Dispergiermittel ermöglichen. Die jüngsten Schritte von Dow zeigen einen dualen Fokus sowohl auf infektionsassoziierte Gesundheitsanliegen als auch auf industrielle Verschmutzung, was den adressierbaren Markt erweitert.

Im Gesundheitswesen hat 3M ein starkes Portfolio von biofilmbeständigen medizinischen Klebstoffen und Wundversorgungsprodukten. Die laufenden Investitionen des Unternehmens in die klinische Validierung und die Bereitstellung von realen Beweisen unterstützen die Akzeptanz seiner Technologien in Krankenhausumgebungen, in denen biofilmassoziierte Komplikationen ein ernstes Anliegen darstellen.

Aufstrebende Biotechnologiefirmen machen ebenfalls bedeutende Fortschritte. Unternehmen wie Chr. Hansen Holding A/S entwickeln probiotische Biofilminhibitoren für Lebensmittelsicherheit und Tiergesundheit und nutzen den Trend zu natürlichen und „sauberen“ Interventionen. Ihre mikrobiellen Lösungen werden als Alternative zu herkömmlichen chemischen Behandlungen positioniert und sprechen sowohl die Regulierungsbehörden als auch die Konsumenten an.

Strategische Übernahmen und Lizenzierungsvereinbarungen prägen die Wettbewerbsdynamik. Beispielsweise erwerben etablierte Akteure Nischen-Technologiestartups, um auf proprietäre biofilmstörende Peptide, Enzyme oder Nanomaterialien zuzugreifen. Dieser Ansatz ermöglicht eine rasche Integration innovativer Mechanismen in bestehende Produktlinien, wie man in den jüngsten Schritten von Evonik Industries und Solvay beobachten kann.

In der Zukunft wird erwartet, dass der Sektor einen weiteren Zusammenfluss zwischen Chemie-, Biologie- und Materialwissenschaftsexpertisen erleben wird, da Unternehmen bestrebt sind, multimodale Lösungen bereitzustellen, die sowohl effektiv als auch nachhaltig sind. Die Wettbewerbsintensität wird voraussichtlich zu schnelleren Markteinführungen neuartiger Biofilminhibitorformulierungen führen, mit besonderem Augenmerk auf die skalierbare Produktion und die Einhaltung globaler Anforderungen.

Wichtige Anwendungssektoren: Medizin, Industrie und Umwelt

Die Formulierung von Biofilminhibitoren erhält zunehmend Aufmerksamkeit in den Bereichen Medizin, Industrie und Umwelt, da persistente Biofilme zu chronischen Infektionen, Ausrüstungsausfall und Umweltverschmutzung beitragen. Im Jahr 2025 setzt sich der Fokus auf fortgeschrittene Formulierungsstrategien – von kleinen Molekülinhibitoren über enzymatische und polymerbasierte Beschichtungen – fort, getrieben durch regulatorische Druck und die Einschränkungen der traditionellen Antimikrobiellen.

Medizinsektor: Krankenhäuser und Gerätehersteller priorisieren die Biofilmverhütung, insbesondere da die Antibiotikaresistenz zunimmt und gesundheitliche Infektionen ein bedeutendes Problem darstellen. Innovative Formulierungen – wie antimikrobielle Peptide, Enzymcocktails und oberflächenmodifizierende Agenzien – werden in medizinische Geräte wie Katheter und Implantate integriert. Unternehmen wie Baxter International und B. Braun erkunden Beschichtungen und Spüllösungen mit Anti-Biofilm-Eigenschaften für vaskuläre Zugangsgeräte. Gleichzeitig entwickelt 3M antimikrobielle Verbände, die Silber- und Polymer-Matrizen nutzen, um mikrobiologische Kolonisation zu stören. Sobald die klinischen Studien im Jahr 2025 voranschreiten, wird erwartet, dass die regulatorische Genehmigung und Annahme neuester Formulierungen zunehmen, was eine optimierte Infektionskontrolle und verbesserte Ergebnisse für Patienten bietet.

Industrieller Sektor: In Bereichen wie Lebensmittelverarbeitung, Wasseraufbereitung und Öl und Gas führt die biofilmassoziierte Verschmutzung zu erheblichen betrieblichen Ineffizienzen und Sicherheitsbedenken. Chemikalienlieferanten wie Ecolab entwickeln maßgeschneiderte Inhibitoren-Mischungen – eine Kombination aus Bioziden mit Dispergier- und Tensiden – zur Kontrolle des Biofilmbildung in Rohrleitungen und Geräten. Darüber hinaus investieren Dow und BASF in polymerbasierte Beschichtungen und oberflächenaktive Agenzien, die darauf abzielen, die Biofilmbindung in industriellen Wassersystemen zu verhindern. Diese Produkte werden auf höhere Wirksamkeit, geringere Toxizität und die Einhaltung strengerer Umweltschutzvorschriften, die in den kommenden Jahren in Kraft treten, verfeinert.

- In der Lebensmittelverarbeitung werden enzymatische Inhibitoren für Cleaning-in-Place (CIP)-Systeme angewendet, die rückstandsfrei sind und den Lebensmittelsicherheitsstandards entsprechen.

- Im Öl- und Gasbereich werden fortschrittliche Formulierungen auf ihre Fähigkeit getestet, sulfate-reduzierende Bakterien zu kontrollieren und mikrobiell beeinflusste Korrosion zu mindern.

Umweltsektor: Biofilminhibitoren sind auch entscheidend für die Aufrechterhaltung der Effizienz von kommunalen Wasseraufbereitungs- und Verteilungssystemen. SUEZ testet neue Inhibitorformulierungen, um die Trinkwasserqualität zu sichern, indem sie das Wachstum von Biofilmen in Rohrleitungen und Filtereinheiten ansprechen. Umweltbedenken veranlassen einen Übergang zu biologisch abbaubaren und ungiftigen Inhibitorchemistries, die mit den globalen Nachhaltigkeitszielen für 2025 und darüber hinaus übereinstimmen.

Ein Blick in die Zukunft zeigt, dass die nächsten Jahre eine beschleunigte Innovation in der Formulierung von Biofilminhibitoren versprechen, mit interdisziplinären Ansätzen, die Materialwissenschaften, Mikrobiologie und grüne Chemie nutzen. Es wird erwartet, dass die Marktrezeption wächst, wenn Lösungen ihre Wirksamkeit und Sicherheit in realen Umgebungen beweisen.

Herausforderungen und Einschränkungen: Überwindung von Widerstand und Effizienzbarrieren

Die Formulierung effektiver Biofilminhibitoren ist ein sich schnell entwickelndes Feld, aber ab 2025 bestehen mehrere bedeutende Herausforderungen und Einschränkungen bei der Übertragung von Laborergebnissen in skalierbare, reale Anwendungen. Eine der Hauptschwierigkeiten ist die bemerkenswerte Anpassungsfähigkeit der biofilmbildenden Mikroorganismen, die oft Resistenzen gegen sowohl traditionelle Antibiotika als auch neuartige Anti-Biofilminhibitoren entwickeln. Dies wird durch die komplexe Matrix der extrazellulären polymere Substanz (EPS) verstärkt, die das Eindringen behindert und die Wirksamkeit vieler aktiver Verbindungen reduziert.

Aktuelle Bemühungen großer Chemie- und Lebenswissenschaftsunternehmen haben sich darauf konzentriert, mehrere aktive Inhaltsstoffe – wie Enzyme, Tenside und Quorum-Sensing-Inhibitoren – zu mischen, um sowohl die Biofilm-Matrix zu stören als auch die mikrobielle Kommunikation zu verhindern. Beispielsweise sind BASF und Dow aktiv an der Entwicklung multifunktionaler Formulierungen für industrielle Wassersysteme und die Lebensmittelverarbeitung beteiligt. Dennoch bleibt die Konsistenz der Wirksamkeit unter verschiedenen Umweltbedingungen und gegen polymikrobielle Biofilme eine bedeutende Hürde.

Eine weitere Herausforderung ist die regulatorische Akzeptanz und die Sicherheitsprofile, insbesondere für Anwendungen im Gesundheitswesen und in der Lebensmittelproduktion. Formulierer müssen Potenz gegen Biofilme mit Biokompatibilität und Umweltsicherheit in Einklang bringen. Der Einsatz bestimmter Biozide und antimikrobieller Peptide, obwohl in vitro effektiv, kann Bedenken hinsichtlich Toxizität und ökologischen Auswirkungen aufwerfen, was fortlaufende Reformulierungs- und Testzyklen erforderlich macht. Unternehmen wie Ecolab haben die Bedeutung hervorgehoben, sich an die sich entwickelnden regulatorischen Standards zu halten und gleichzeitig die Produktleistung aufrechtzuerhalten.

Die Entwicklung von Resistenzen ist ein dringendes Problem. Mikrobielle Gemeinschaften innerhalb von Biofilmen können sich schnell anpassende Mechanismen entwickeln, wie Auswärts-Pumpen oder eine erhöhte EPS-Produktion, als Reaktion auf wiederholte Exposition gegenüber Inhibitoren. Dies führt zu einer Notwendigkeit für kontinuierliche Innovation und Überwachung sowie zur Integration von Strategien zum Widerstandsmanagement – wie die zeitweise Rotation aktiver Mittel oder Kombinations-Therapien. Branchenstandardsorganisationen, einschließlich der ASTM International, arbeiten an aktualisierten Testprotokollen, um die reale Leistung und das Widerstandsrisiko besser vorhersagen zu können.

Ein Blick in die Zukunft zeigt, dass in den kommenden Jahren mit einer verstärkten Zusammenarbeit zwischen Materialwissenschaftlern, Mikrobiologen und Regulierungsbehörden zu rechnen ist. Fortschritte in der Schnellprüfung und Biofilm-Modellierung werden voraussichtlich die Entdeckung neuartiger, ungiftiger Inhibitoren beschleunigen. Gleichzeitig gibt es einen Vorstoß für nachhaltigere, biologisch abbaubare Formulierungen, die mit globalen Umweltprioritäten übereinstimmen. Der Weg von vielversprechenden Laborergebnissen zu robusten, marktreifen Lösungen wird jedoch weiterhin von Herausforderungen in Bezug auf Wirksamkeit, Widerstand und Compliance geprägt sein – und erfordert einen multidisziplinären, anpassungsfähigen Ansatz in der gesamten Branche.

Zukünftige Perspektiven: Investitionsschwerpunkte und F&E-Pipelines

Der Ausblick für die Formulierung von Biofilminhibitoren im Jahr 2025 und in den kommenden Jahren wird durch dynamische Investitionen und intensive F&E gekennzeichnet, bedingt durch den dringenden Bedarf, hartnäckige biofilmbezogene Herausforderungen im Gesundheitswesen, in der Wasseraufbereitung und in der Lebensmittelverarbeitung anzugehen. Da pathogene und ablagereiche Biofilme weiterhin die Wirksamkeit von Antibiotika und industriellen Reinigungsprotokollen untergraben, stellt der globale Markt strategische Verschiebungen in Richtung fortgeschrittener, gezielter Lösungen fest.

Pharmazeutische und Spezialchemieunternehmen investieren zunehmend Kapital in die Entwicklung neuartiger Biofilminhibitoren. Führende Akteure wie BASF und Dow priorisieren F&E-Pipelines, die sowohl synthetische als auch biobasierte Inhibitoren fokussieren und neuartige Chemien – wie Quorum-Sensing-Blocker und enzymatische Dispersionsmittel – nutzen, um eine robustere Biofilmverhütung und -entfernung zu erzielen. Diese Unternehmen arbeiten intensiv mit Startups und akademischen Institutionen zusammen, um die translationale Forschung von der reinen Laborarbeit zu marktreifen Anwendungen zu beschleunigen.

Innerhalb der Sektoren medizinischer Geräte und Gesundheitswesen investieren Innovatoren wie 3M und Becton, Dickinson and Company in Beschichtungen und imprägnierte Materialien, die biofilmstörende Agenzien enthalten, um gerätebezogene Infektionen zu reduzieren und sich an strengere regulatorische Standards zu halten. In ähnlicher Weise erkunden Wasseraufbereitungsexperten wie Veolia polymerbasierte und oberflächenmodifizierende Inhibitoren, die darauf abzielen, die Biofilmbildung in Membranen und Filtersystemen zu verhindern und dadurch die Betriebseffizienz und Nachhaltigkeit zu verbessern.

Aufstrebende Interessengebiete umfassen die Nutzung von Nanotechnologie und grüner Chemie bei der Formulierung von Biofilminhibitoren. Investitionen fließen in die Entwicklung von Nanopartikeln und „intelligenten“ Freisetzungssystemen, die die Biofilm-Matrizen mit hoher Präzision ansprechen, um Umweltauswirkungen und Widerstandsbewältigung zu minimieren. Unternehmen wie Lonza stehen an der Spitze der Integration von nachhaltigen Zutaten und spiegeln damit den breiteren Trend in der Branche wider, sich auf umweltfreundliche Biozide zu konzentrieren.

Ein Ausblick auf die Zukunft zeigt, dass das Wachstum in der Anpassung von Inhibitoren, die speziell auf industrielle und klinische Umgebungen zugeschnitten sind, zu erwarten ist. Regulierungsbehörden werden voraussichtlich den Sektor weiter beeinflussen, indem sie sicherere, ungiftige Formulierungen unterstützen, was voraussichtlich die Akzeptanz in allen Endnutzungssektoren steigern wird. Zusammenfassend lassen sich die kommenden Jahre durch die F&E-Pipelines für Biofilminhibitoren und Investitionsschwerpunkte in multifunctionale Lösungen, synergistische Kombinationen und nachhaltige Herstellungsverfahren charakterisieren – und bereiten den Boden für transformative Fortschritte sowohl in der Wirksamkeit als auch in der Sicherheit.

Quellen & Referenzen

- BASF

- Diversey Holdings, Ltd.

- Becton, Dickinson and Company (BD)

- Veolia Environnement S.A.

- Solenis LLC

- DuPont

- Evonik Industries

- Clariant

- DSM

- European Chemicals Agency

- International Organization for Standardization

- Baxter International

- B. Braun

- SUEZ

- ASTM International